토종AI 협업툴 플로우, AI융합-글로벌 확장 본격화.. 흑자 전환·고성장 동시 달성

수주·계약 기준 3년 연속 고성장, 2025년 210억원 달성…스타트업 ‘이례적 성과’

마드라스체크㈜가 개발·운영하는 AI 협업툴 ‘플로우(flow)’가 흑자 전환(BEP)과 고성장을 동시에 달성하며 업계의 주목을 받고 있다. 다수의 스타트업이 매출 확대 과정에서 적자 폭이 커지는 구조에 놓인 것과 달리, 플로우는 성장성과 수익성을 동시에 입증한 이례적 사례로 평가된다.

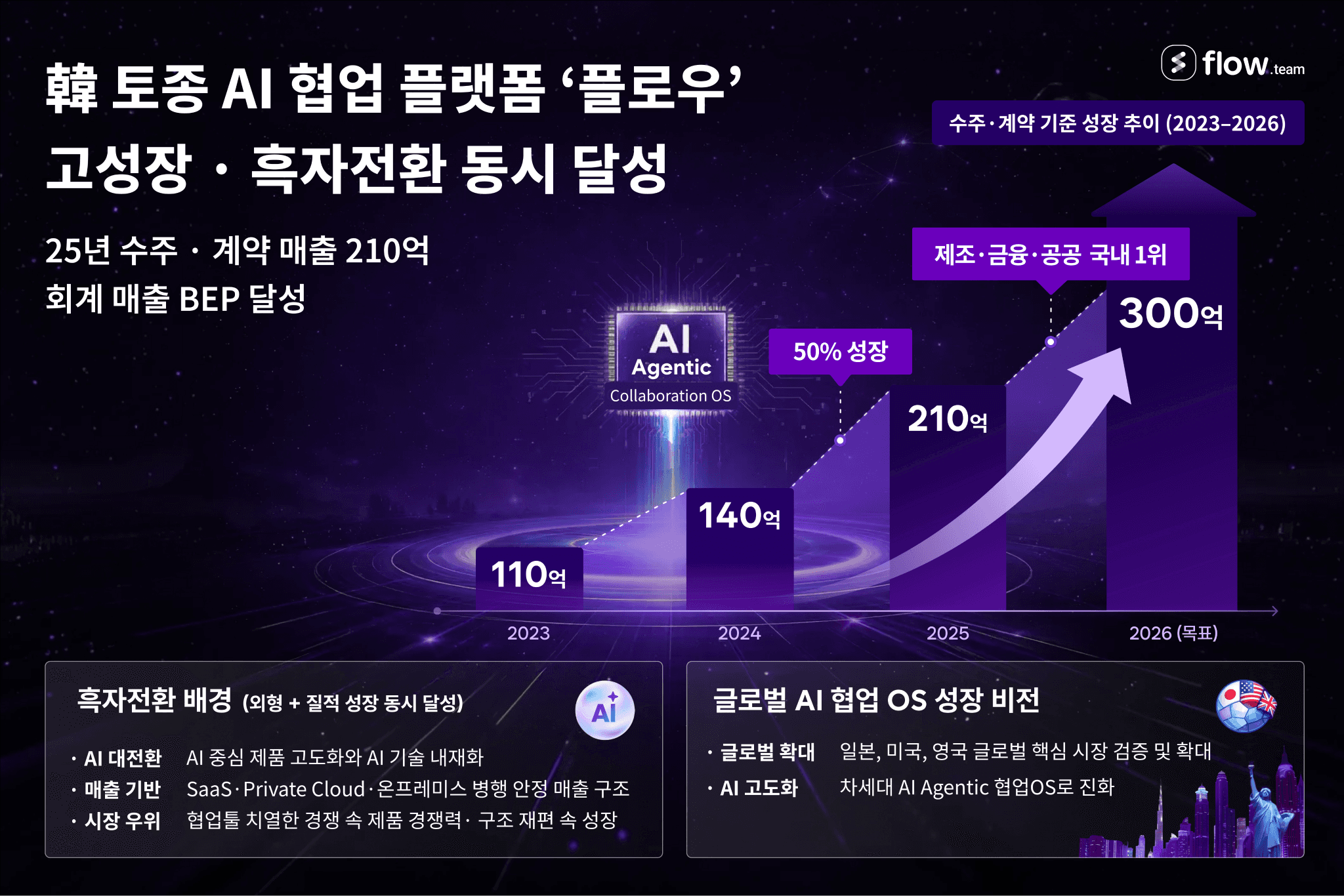

마드라스체크는 2025년 한 해 동안 ‘수주·계약(계약 수주 매출) 210억원’을 달성하고 흑자 전환(BEP)에도 성공했다고 밝혔다. 회사는 이번 성과가 단기적인 비용 절감이나 일시적 반등이 아니라, AI 중심 제품 경쟁력 강화 전략과 SaaS·Private Cloud·내부망 구축형(엔터프라이즈)까지 아우르는 하이브리드 매출 구조를 기반으로 한 ‘구조적 흑자’라는 점에서 의미가 크다고 설명했다. 또한 글로벌 확장을 통해 성장 성과를 입증했으며, 이를 바탕으로 성장 전략에 속도를 낸다는 계획이다.

대부분의 스타트업이 매출 성장을 위해 공격적인 마케팅과 비용 투자를 이어가다 수익성 악화를 겪는 것과 달리, 마드라스체크는 외형 성장과 흑자 전환이라는 두 과제를 동시에 해결했다는 평가다.

플로우는 최근 수년간 안정적인 성장 흐름을 이어왔다. 최근 5년간 회계 매출은 연평균 40% 이상의 성장률(CAGR 약 40%)을 기록하며 외형 성장을 이어왔고 동시에 2025년 흑자 전환(BEP)을 달성하며 내실 중심의 질적 성장 국면에 진입했다. 특히 수주·계약(계약 수주 매출) 기준으로는 2024년 140억원에서 2025년 210억원으로 약 50% 이상 성장하며, 단순한 도입 확산을 넘어 실제 매출과 수익으로 연결되는 성장 구조를 입증했다. 회사 측은 이러한 흐름을 바탕으로 2026년에도 계약 기준의 안정적인 성장세가 이어질 것으로 내다보고 있다.

이러한 성과의 배경으로는 ▲AI 중심 제품 고도화 ▲SaaS와 Private Cloud, 내부망 구축형(엔터프라이즈)까지 병행하는 안정적인 매출 구조 ▲치열한 협업툴 시장에서의 차별화된 경쟁력에서 비롯됐다고 설명했다.

플로우는 대기업 구축형 고객과 SaaS 고객을 동시에 확대하며 시장 신뢰도를 높이고 있다. 플로우의 성장 동력은 제조·금융·IT 산업에 특화된 협업 환경 구축에서 나왔다. △삼성전기 △현대모비스 △BGF리테일 등 대기업을 비롯해 △삼성생명 △삼성화재 △한국투자증권 △DB금융투자증권 등 금융권 △한국가스공사 △금융감독원 △국회예산처 △한국관광공사 등 공공기관까지 70건 이상의 내부망 공급을 완료하며 제조·금융·공공 온프레미스 구축 실적 기준 국내 1위 협업툴로 입지를 굳히고 있다.

플로우는 2026년 수주·계약 기준 300억원 달성을 목표로 글로벌 시장 확장을 본격화한다. AI Agent 기반 협업 OS로의 진화를 통해 글로벌 협업 플랫폼 시장에서 실질적인 AX 전환 성과를 만들겠다는 계획을 밝혔다.

마드라스체크 이학준 대표는 “대부분의 스타트업이 외형 성장과 수익성 확보를 동시에 이루기 어려운 환경에서, 플로우는 AI 중심 제품 전략과 SaaS, On-Premise 하이브리드 매출 구조를 통해 그 어려운 과제를 해냈다”라며 “2025년 연간 흑자 전환은 구조적 성장의 출발점이며 2026년 매출 300억원 달성과 글로벌 AI 협업 플랫폼을 목표로 도약해 나가겠다”라고 말했다.